碧桂园眼中的三四线城市,依然遍地黄金。︱德科地产频道

碧桂园作为这几年的榜单第一,我们或许可以从他身上看到中国房地产的现状:哪些城市有价值?中国的城市化到了什么程度?中国房地产的黄金时代已经过去了吗?这些宏观问题,都可以在碧桂园《2019年财政年度全年业绩展示》这份 PPT 中,找到一个微观的切入口来观察。

1st

碧桂园进了多少城市

2019 年,碧桂园实现了中国大陆所有 31 个省份全覆盖。其中包括 282 个地级市,相较于 2018 年的 269 个,增长了 13 个;包括 1299 个县/区,相较于去年的 1156 个,增长了 143 个,平均不到 3 天新插一面旗。

▲ 碧桂园官网数据

▲ 碧桂园官网数据

2nd

碧桂园选择城市的标准

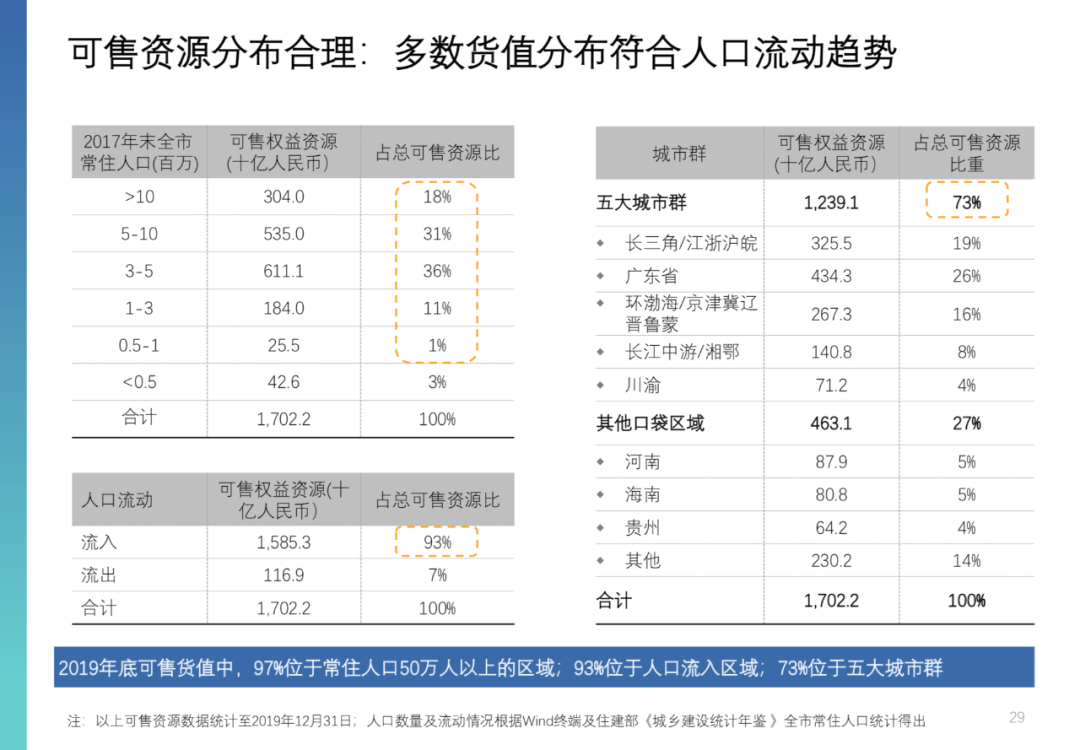

目前碧桂园手上所有的权益可售资源,有 24181 亿元;其中已获取的权益可售资源是 17022 亿元。

▲ 碧桂园《2019年财政年度全年业绩展示》PPT第25页

▲ 碧桂园《2019年财政年度全年业绩展示》PPT第25页

在 17022 亿元已获取的权益可售资源中,通过碧桂园的统计口径,我们可以看到他对于城市的选择标准,有两个:第一,人口基数;第二,人口流入。

人口基数:97% 位于常住人口 50 万人以上的区域。

其中 50-100 万的常住人口城市,只占到 1%;所以我们可以理解为:第一,碧桂园认为,人口基数在 50 万以上的区县市,都有开发价值;第二:大部分(96%)碧桂园的权益可售资源,都位于常住人口 100 万以上的城市。

100 万人口是什么概念?找一个你可能不太熟的地方,甘肃省酒泉市,在 2019 年初的常住人口是 112 万。

人口流入:93% 的权益可售资源位于人口流入区域;另外,73% 的权益可售资源位于五大城市群。在五大城市群中的可售资源占比,踩出历年来几份关于都市圈的重要文件的节奏:《长江三角洲区域一体化发展规划纲要》(2019 年 12 月),《粤港澳大湾区发展规划纲要》(2019 年 2 月),以及《京津冀协同发展规划纲要》(2015年4月)。

▲ 碧桂园《2019年财政年度全年业绩展示》PPT第29页

▲ 碧桂园《2019年财政年度全年业绩展示》PPT第29页

3rd

碧桂园怎么看三四线城市

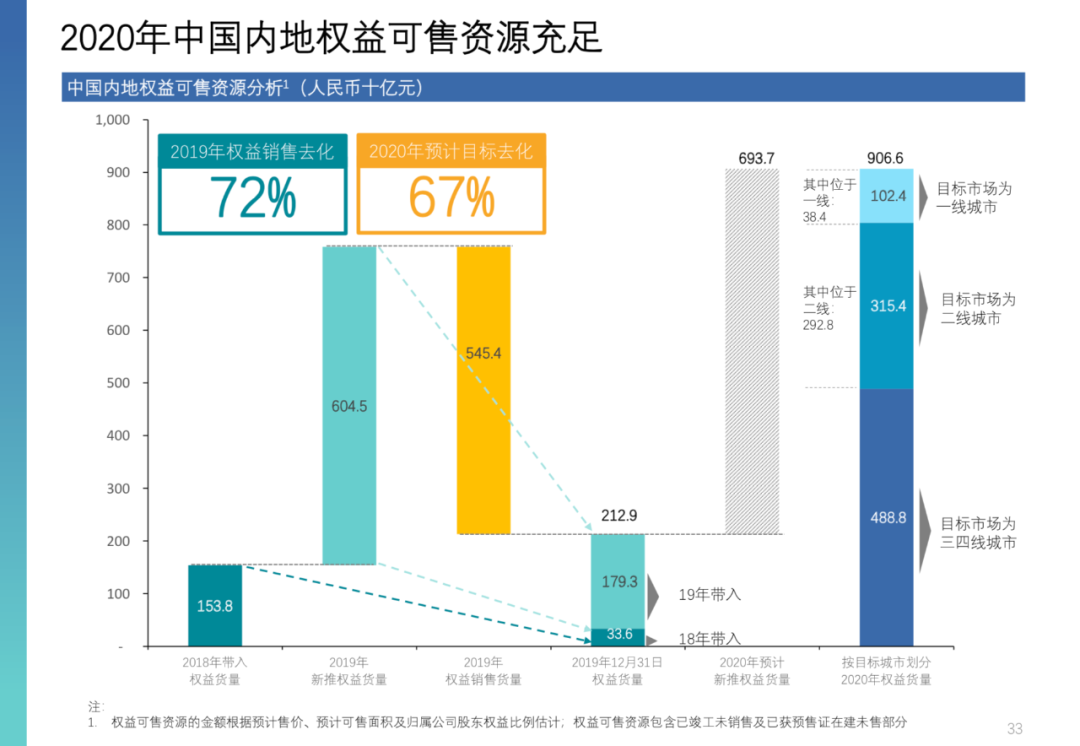

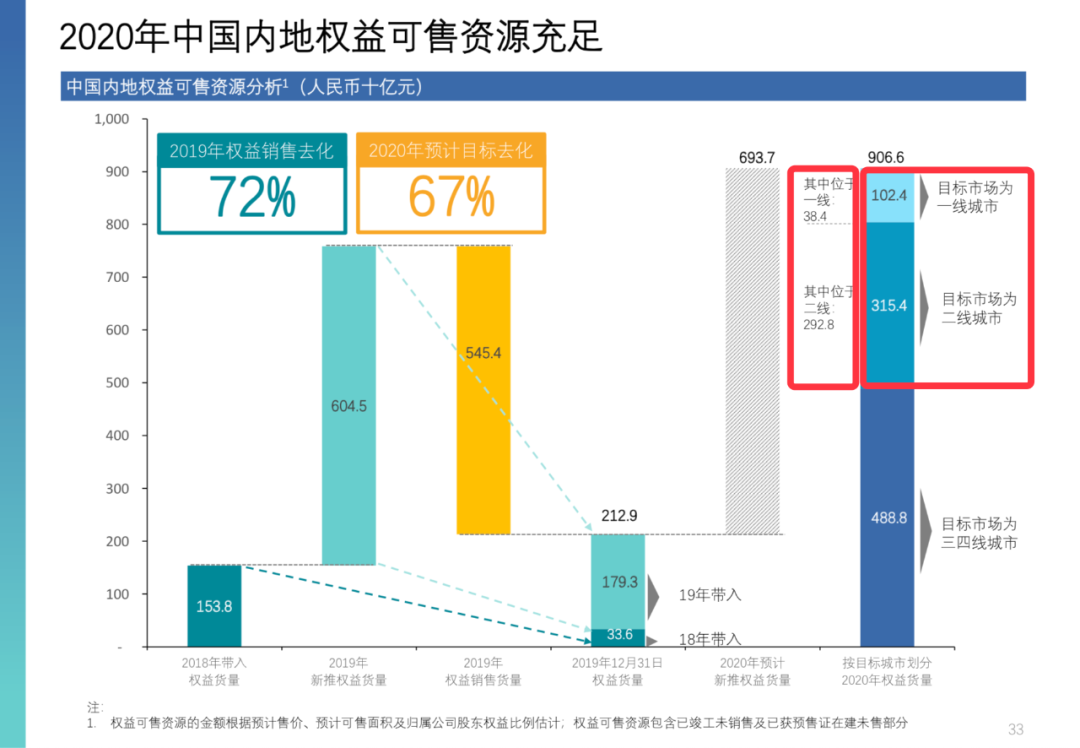

在碧桂园所有的 17022 亿元权益可售资源中,聚焦到 2020 年,一共有 9066 亿元权益可售资源;预计销售 67%,也就是说,碧桂园 2020 年的预计销售额是 6074 亿元。

在刚刚发布的 2019 年度年报中,碧桂园共实现归属公司股东权益的合同销售金额约 5522 亿元,同比增长 10%。算下来,2020 年的预计销售额,也保持在在 10% 的增速。

▲ 碧桂园《2019年财政年度全年业绩展示》PPT第33页

▲ 碧桂园《2019年财政年度全年业绩展示》PPT第33页

在 2020 年的 9066 亿元可销售资源中,目标市场是一线城市的有 1024 亿元,目标是二线城市的有 3154 亿元;其中,本身就位于一线城市的有 384 亿元,位于二线城市的有 2928 亿元。

「位于一线」和「目标是一线」的城市区别,打个比方:深圳是位于一线的城市;东莞不是一线城市,但是如果在东莞的项目,目标是深圳市场,那么东莞就是「目标是一线」的城市。

也就是说,碧桂园在一二线城市的项目,占比 36.53%;三四城市的项目,占比46.08%,但这些项目的目标市场可能是三四线城市本身,也可能是所属城市群中的一二线城市。这是三四线城市两个不同角度的价值体现。

▲ 碧桂园《2019年财政年度全年业绩展示》PPT第33页

▲ 碧桂园《2019年财政年度全年业绩展示》PPT第33页

4th

碧桂园在三四线城市的经营状况

碧桂园在三四线经营得好不好,主要看两个点:第一,投资转化率;第二,库存。

这里的投资转化率,指的是销售额/土地投入。在三四线城市,假设碧桂园买地花了 1亿,18 个月以后,平均可以产生 1.27 亿的销售额。

▲ 碧桂园《2019年财政年度全年业绩展示》PPT第30页

▲ 碧桂园《2019年财政年度全年业绩展示》PPT第30页

就碧桂园而言,城市等级越低,投资转化率越高。比如贵州省、吉林省、内蒙古自治区、宁夏回族自治区、山东省等等。投资转化率最高的内蒙古自治区,在 1 年内,就已经达到了 4.29。

碧桂园做了一个对比:碧桂园自己在三四线城市 18 个月后的投资转化率是 1.27,同行一二线项目的投资转化率在 0.71 以下。也就是说,从开发的角度来看,碧桂园认为三四线城市更有价值。

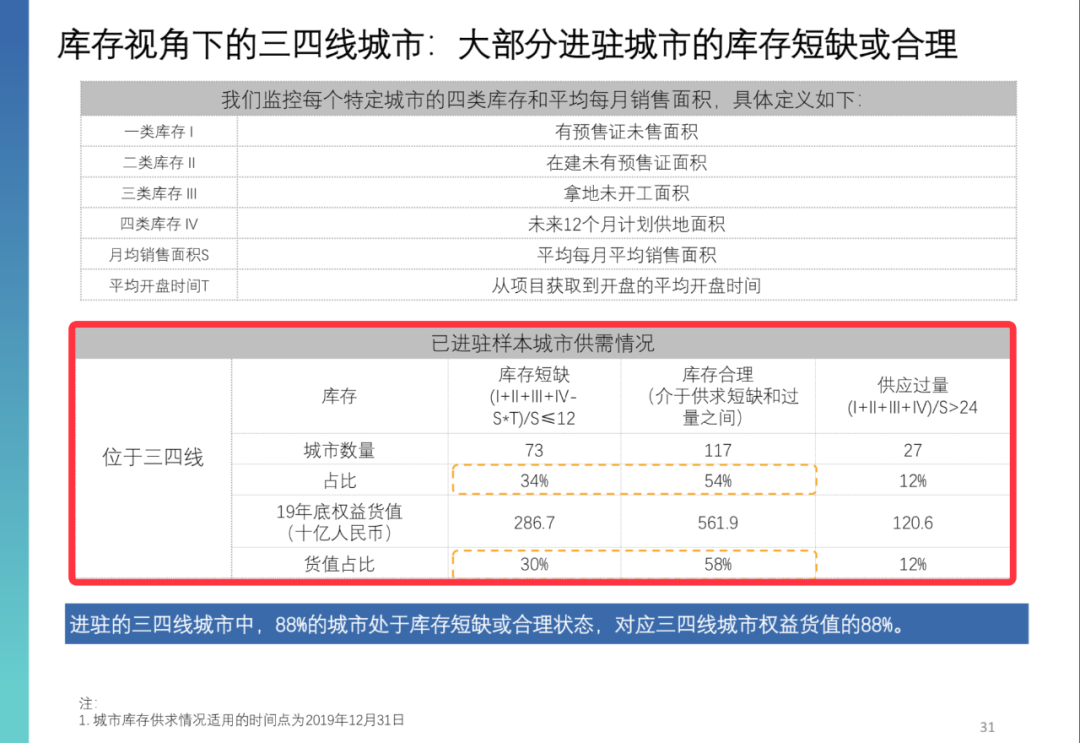

碧桂园在三四线城市的库存,88% 在库存短缺和合理的状况下。

▲ 碧桂园《2019年财政年度全年业绩展示》PPT第31页

▲ 碧桂园《2019年财政年度全年业绩展示》PPT第31页

综合看投资转换率和库存情况,换句话可以说:在碧桂园的眼中,三四线城市仍然遍地黄金。

我们中国的城镇化,不应该只是局限在一二线的城市化,三四五六七八线城市和区县镇,有大片的土地亟待发掘和翻新。

中国一共有 300 多个地级市,碧桂园已经进了 282 个,超过八成;中国一共有近 3000 个县/区,碧桂园已经进了 1299 个,接近一半。

这种布局的广度,是中国其它房企所未有,也是世界所未有。对于房企而言,碧桂园的这份年报意味着中国房地产的生意空间仍然幅员辽阔;对于购房者来说,碧桂园的这份年报意味着中国房地产仍然处于繁荣期。

编辑者:德科地产频道

分享到:

相关文章

更多+- 2021-03-17 11:09 一天接二连三 多城对楼市出招 大围堵来了

- 2021-03-17 11:07 绕过中介公司签订租赁合同 法院判决“跳单”也要“买单”

- 2021-03-17 11:05 上海:坚决遏制非理性拿地,商品住宅用地出让实行限价竞价

- 2021-03-17 11:02 从全国两会看房地产行业发展(一)租购并举 解决大城市住

- 2021-03-17 10:51 居有定所 心有所安:代表委员建言规范发展长租房市场